中经记者 李玉洋 上海报道

2025年是国产GPU集体爆发的一年。日前,国内已上市的4家GPU公司都已经披露2025年业绩情况,它们在核心财务指标上普遍表现不俗,比如营收集体增长、亏损都有所收窄、毛利率均超过50%等。

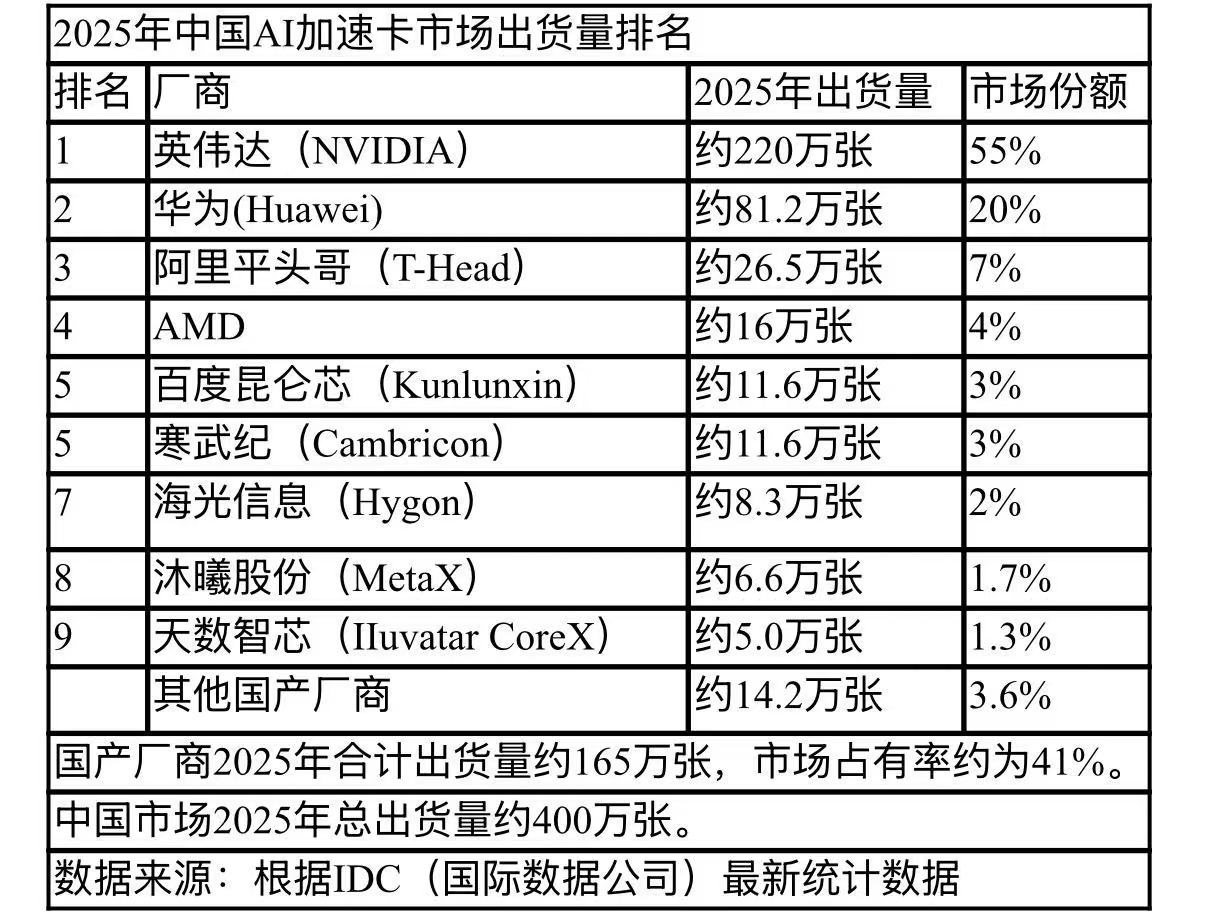

《中国经营报》记者注意到,在英伟达GPU(尤其是高端型号)受限的情况下,中国市场已经有了一张可用的国产算力清单。根据市场研究机构IDC最新研报,中国本土的GPU和AI芯片厂商2025年向本土的AI服务器市场交付了165万张AI加速卡,在总出货量400万张的2025年中国云端AI加速器市场占有超过41%(一般情况下一张AI加速卡上会配备一颗AI芯片)的份额;而基于英伟达GPU的AI加速卡2025年在中国市场的出货量预计为220万张,市场份额大约为55%,已经近乎腰斩。

其中,在国产AI加速卡出货量方面,华为(海思)以大约81.2万块的出货量排名第一(市场份额约49.2%),紧随其后的是阿里巴巴旗下的芯片公司平头哥出货量26.5万块(市场份额约16%),百度旗下的昆仑芯与AI芯片独角兽寒武纪则并列出货量第三位(市场份额约7%),各自出货约11.6万块;海光信息、沐曦股份、天数智芯、清微智能4家厂商分别赢得了5%、4%、3%、2%的市场份额。

报告还显示,按AI加速卡的类型划分,2025年GPU、非GPU加速卡AI服务器市场份额分别为58%和42%;需要指出的是,华为(海思)、平头哥、昆仑芯片、寒武纪采用的是非GPU技术路线,本质上是ASIC(专用芯片)。

从上市公司核心财务指标上看,4家GPU公司2025年度的全年营收规模如下:沐曦股份(688802.SH)为16.44亿元,摩尔线程(688795.SH)为15.06亿元,壁仞科技(06082.HK)为10.35亿元,天数智芯(09903.HK)为10.34亿元。

尽管都未盈利,但亏损同比收窄:摩尔线程亏损10.24 亿元,亏损收窄36.70%;沐曦股份亏损7.89 亿元,亏损收窄43.97%;天数智芯经调整净亏损4.38 亿元,同比收窄32.1%;壁仞科技主要源于可转换优先股公允价值变动,剔除后经营性亏损收窄到约18 亿元。

值得一提的是,四家公司毛利率均在50%以上,沐曦股份为56.51%、天数智芯为54.0%、壁仞科技为53.8%、摩尔线程约69%(上半年数据),这表明了国内GPU芯片商业价值高,技术壁垒带来了高毛利。

高毛利也意味着高研发投入。显然,四家公司均保持高强度研发投入,研发费用占营收比例普遍在60%以上,其中壁仞科技研发投入14.76亿元,同比增长78.5%,研发占营收比例(142.6%)为4家公司中最高的。

透过表面数据会发现这4家公司有着独特、能体现其战略选择的地方:既有深耕全功能GPU生态,也有专注训、推一体芯片;有的则押注下一代技术;有的在推理场景实现爆发式增长。

作为唯一一家同时布局AI计算与图形渲染双赛道的全功能GPU企业,摩尔线程的战略选择在2025年财报中展现出独特的商业价值。开源证券的一份研报指出,摩尔线程旗舰级产品MTT S5000 实现规模化量产,进入头部云厂商供应链,2025年Q4单季度出货量超2万片,标志着公司商业化落地进入新阶段。

沐曦股份则实现了三年收入增长30倍(2023年0.53 亿元→2025年16.44 亿元)的跨越式发展。华泰证券的一份研报对此评价,这几乎全是GPU芯片直接销售,截至2025 年年末累计出货 55000 +颗GPU,这是实打实的硬件销量。此外,该公司MXMACA 软件栈已于2025年2月开源,积累了30万+注册用户、5591万+ API调用,支持超6000个生态应用及超1000个模型适配。

对于研发投入最多的壁仞科技来说,其巨额研发投入和专利积累,显示出公司押注下一代技术的决心。该公司表示,研发开支主要用于下一代BR20X系列芯片的研发、光互连技术及超节点集群方案的推进;BR106和BR166在2025年顺利完成全形态量产与规模交付,其中BR166系列去年8月才正式量产,不到半年就快速落地市场。

而天数智芯可称得上是推理场景的“性能王”,推理业务收入同比增长238.2%,成为增长最快的业务板块,落地超1000个项目,规模化商业验证持续提速。广发证券研报称,公司软件生态DeepSpark适配超610个算法模型,具备新模型Day 0原生支持能力,软件生态成为公司核心竞争力之一。

当AI大模型与国产算力形成良性循环,国产GPU的黄金时代可能才刚刚开始。这场算力竞赛的终局赛点在于,谁能在技术创新、商业化落地和软件生态之间找到最佳平衡点。2026年将是国产GPU公司从“替代”走向“超越”的关键一跃,也是真正考验企业长期价值的分水岭。

(编辑:吴清 审核:李正豪 校对:陈丽)